では、不動産担保ローンのご融資までの流れを、審査時に必要な書類も含めてご説明します。

不動産担保ローンをスマホで借りる方法

不動産担保ローンは無担保のローンとは違い、審査時に必要な書類がいくつかあります。

-

-

不動産担保ローンを借りるときに必要な書類は何!?

不動産担保ローンの申込時・審査時に必要な書類について 不動産担保ローンを申込む時には、無担保ローンと違って提出しなければ ...

step

1お申込

公式サイトから申込むことができます。

同意事項に同意すると、お申込みフォームに進みます。

step

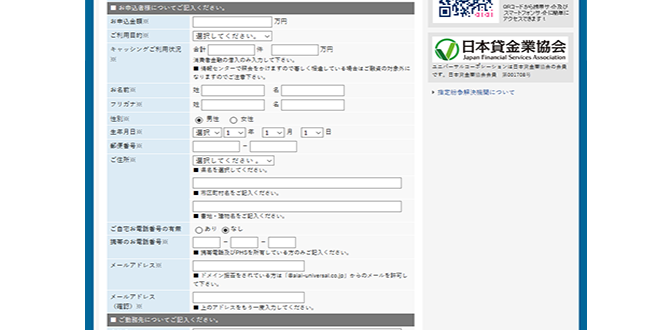

2⓵ お申込みフォームに入力

希望の商品、担保にする不動産についての項目です。

希望の商品(プラン)を選ぶ欄では、事業者向け不動産担保ローン、不動産業者向け不動産担保ローン、不動産購入向け不動産担保ローン、借換え向け不動産担保ローン、不動産売却までのつなぎ資金ローン、個人向け不動産担保ローンと詳しく分かれているので選びやすいと思います。

また、担保にする不動産の名義は、お申込者本人名義でなくても構いません。不動産の名義の方との同意があれば、親族はもちろん他人の不動産でも担保にすることができます。

step

2⓶ お申込みフォームに入力

お申込者についての項目です。

ここでは、電話番号やメールアドレスの入力間違いに気を付けましょう。

step

2⓷ お申込みフォームに入力

お申込者の勤務先について項目です。

step

3調査

- 担保になる不動産の現地調査

- 法律上の制限の調査

実際に現地に出向いてみないとわからない、日当たりや騒音等も調査します。不動産登記簿に記されている情報と明らかに違う場合もあるからです。

担保を調査するスタッフは、長年の経験と知識がある為、この時点でおおまかな金額がわかるといわれています。

都市計画法や建築基準法に制限を受けない不動産であるかを調べます。都市計画法では、( 都市計画区域、準都市計画区域、その他地域 )にわかれており、さらに、都市計画区域は( 市街化区域、市街化調整区域 )にわけることができ、市街化調整区域に入っているところでは、新たに建築物を建てたりすることができません。

step

4審査

最短で3時間、遅くとも2日程度で審査完了。

現地調査や様々なことを踏まえて不動産の評価額を決め審査します。

step

5審査結果のご連絡

融資額などをお電話でお伝えします。

step

6ご契約

融資日の決定、契約手続きを行います。

step

7ご融資

抵当権設定の登記が行われたのを確認します。

-

-

不動産担保ローンにも関係する抵当権とは?

抵当権とは 抵当権とは、お金を借りるときに、家や土地といった不動産を担保として確保しておける権利のことを言います。 例え ...